Todos los ciudadanos en su vida adulta tienen que afrontar desafíos en el ámbito financiero; por ello, es importante que la población joven, en transición a esa vida adulta, tenga un conocimiento más profundo y una mejor comprensión de los conceptos y los riesgos financieros, ya que esto repercutirá en una mejor toma de futuras decisiones (OECD, 2023). Además, es probable que esta población joven tenga que enfrentarse a nuevos desafíos en este ámbito, derivados, por una parte, de la creciente digitalización de los servicios financieros, que permite reducir la exclusión financiera, pero que también pone al alcance de cualquier ciudadano productos que antes estaban reservados a los profesionales del sector (por ejemplo, las aplicaciones de trading), y, por otra, de la aparición de nuevos elementos en el paisaje de las finanzas: uso de criptomonedas, nuevos paradigmas de asesoramiento financiero (por ejemplo, influencers), fraudes y estafas cada vez más complejas, etcétera. Esta tendencia a una cada vez mayor sofisticación de los productos financieros exige una mayor preparación de la población a la hora de tomar decisiones en este campo (Hospido, Villanueva y Zamarro, 2015).

El reconocimiento de lo importante que es mejorar las destrezas financieras entre la población joven ha llevado a un creciente número de países a introducir la educación en este ámbito en los centros educativos (Molina Marfil, López-Agudo, & Marcenaro-Gutiérrez, 2021) y a impulsar iniciativas gestionadas desde fuera del ámbito educativo, ya sea desde Administraciones públicas del ámbito económico como desde entidades financieras, coordinando estrategias nacionales que involucren a todos estos actores (Cordero & Pedraja, 2018).

El Programa para la Evaluación Internacional de Estudiantes PISA (Programme for International Student Assessment) es un estudio de evaluación internacional, promovido por la Organización para la Cooperación y el Desarrollo Económico (OCDE), que intenta responder a una necesidad común a todos los sistemas educativos actuales: delimitar, describir y explicar lo que los jóvenes de 15-16 años saben y saben hacer, aplicando sus conocimientos a una variedad de entornos y contextos, al final de su etapa educativa obligatoria. La trayectoria de este estudio se remonta al año 2000, en que se desarrolla su primera edición y desde la cual participa nuestro país. Esta octava edición (PISA 2022) se centra en la evaluación de la competencia matemática como competencia principal, y en la comprensión lectora y científica como secundarias. En cada edición el estudio incorpora la evaluación de una competencia innovadora (en 2022 ha sido Pensamiento Creativo), y, desde 2012, se ofrece como opción internacional la evaluación de la competencia financiera, dado que la mejora de la toma de decisiones en el ámbito financiero por parte de los ciudadanos se ha revelado como un asunto de capital importancia. España ha participado en la evaluación de la competencia financiera en todos los ciclos: 2012, 2015, 2018 y 2022.

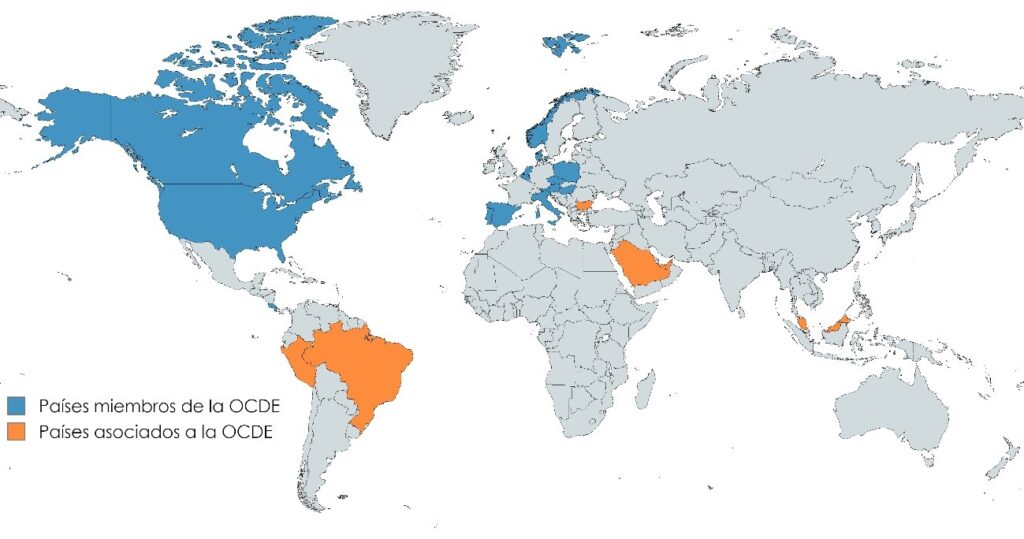

En la edición de PISA 2022, 14 países miembros de la OCDE y 6 países asociados han participado en la evaluación de la competencia financiera (Figura 1). En España se evaluaron estos conocimientos de más de 2000 alumnos nacidos en 2006 de 206 centros educativos, que conformaban una muestra representativa a nivel nacional. La mayor parte del alumnado participante se encontraba cursando 4.º de ESO.

Figura 1. Mapa de los países participantes en la evaluación de la competencia financiera en PISA 2022

Fuente: elaboración propia.

Como se ha señalado anteriormente, PISA viene evaluando la competencia financiera desde la edición de 2012. Si bien el marco conceptual de la última edición apenas presentaba cambios con respecto a los dos anteriores (Ministerio de Educación y Formación Profesional, 2020), en esta edición de 2022 sí se han introducido algunas modificaciones relevantes, incluida la de la definición de competencia financiera, que queda como sigue:

La competencia financiera es el conocimiento y la comprensión de los conceptos y riesgos financieros, y las destrezas y actitudes para aplicar dichos conocimiento y comprensión con el fin de tomar decisiones eficaces en distintos contextos financieros, para mejorar el bienestar financiero de los individuos y la sociedad, y permitir la participación en la vida económica (OECD, 2023).

La competencia financiera requiere, por tanto, de:

- El conocimiento y la comprensión de los elementos fundamentales del mundo de las finanzas, incluyendo los conceptos esenciales y los propósitos y principales características de los productos financieros.

- Destrezas, que incluyen procesos cognitivos genéricos tales como el acceso a la información, la comparación y el contraste, la extrapolación y la evaluación, aplicados todos ellos a un contexto financiero.

- Actitudes, entendidas como atributos no cognitivos tales como la motivación para buscar información y asesoramiento a la hora de involucrarse en actividades financieras, la confianza necesaria para dirigirse a distintos tipos de proveedores financieros y tomar decisiones financieras, la capacidad para centrarse en el largo plazo, y el autocontrol y el manejo de otros factores emocionales y psicológicos que condicionan la toma de decisiones financieras.

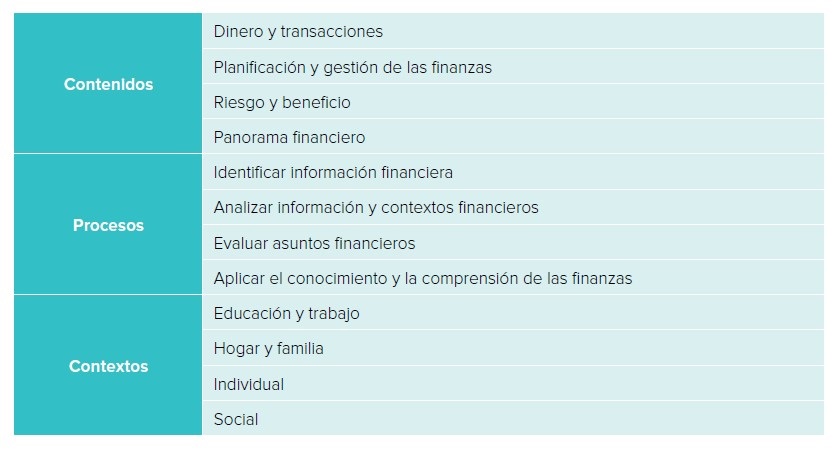

La evaluación de esta competencia, siguiendo la misma estructura que en las demás competencias que evalúa PISA, se construye en torno a tres elementos fundamentales: los contenidos, los procesos y los contextos. Estos elementos se presentan en la Tabla 1, y se desarrollan a continuación.

Tabla 1. Resumen del marco conceptual de la competencia financiera en PISA 2022

El Informe español del módulo en competencia financiera de PISA 2022 que hoy se publica, a la vez que el correspondiente Informe internacional de la OCDE, centra sus análisis en los resultados en esta competencia de España, comparándolos con los resultados de los restantes países participantes de la OCDE y/o UE. A continuación, se presentan algunos puntos relevantes a nivel nacional, que podrán consultarse y contrastarse de manera más amplia en el informe completo.

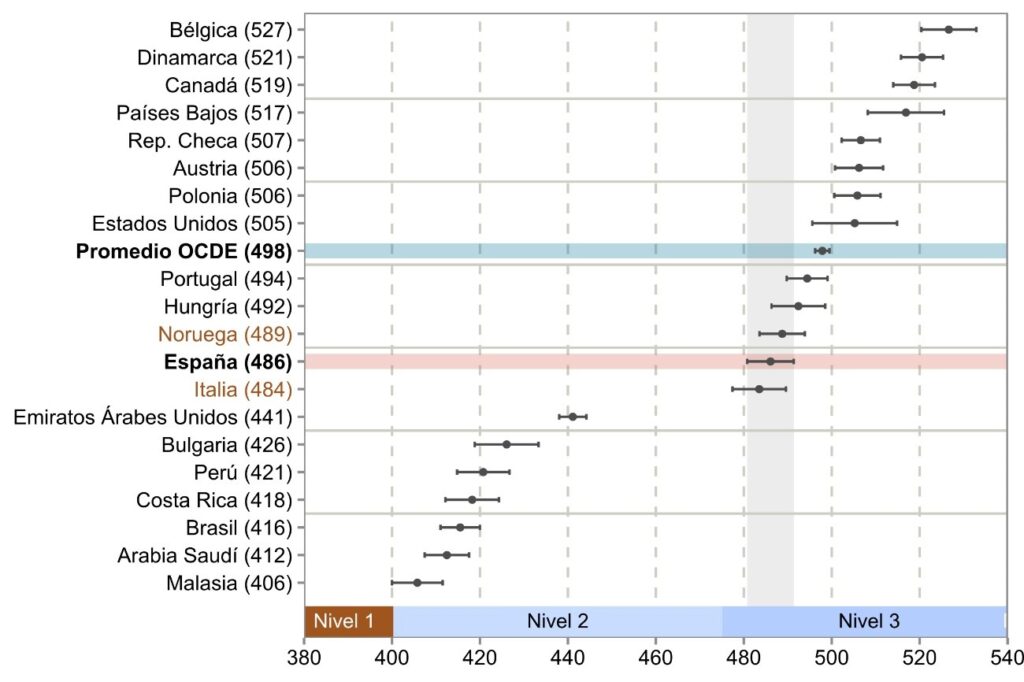

El rendimiento medio estimado de España en competencia financiera es de 486 puntos, inferior al Promedio OCDE (498) [1] (Figura 2). Los resultados en competencia financiera estimados en España están en la línea de lo esperado, debido a la alta correlación existente (0,86) entre las competencias financiera y matemática, y la comparativa con el ciclo anterior PISA 2018 [2].

Figura 2. Rendimiento medio estimado en competencia financiera e intervalos de confianza al 95 % para los países participantes en el módulo de competencia financiera de PISA 2022

El porcentaje de alumnado en el nivel alto de rendimiento en España es del 25 %, inferior al del Promedio OCDE (30 %). Uno de cada seis estudiantes en España (17 %) presenta un nivel bajo de rendimiento (<1 y 1) en la competencia financiera, proporción parecida a la del Promedio OCDE (18 %) [3].

Los datos no muestran una tendencia clara al analizar los resultados por género. Sin embargo, al desagregar por nivel socioeconómico y cultural, el comportamiento de los estudiantes tiene una marcada pauta: los estudiantes favorecidos tienen mejor competencia financiera. España (73) muestra menor diferencia entre el alumnado favorecido y desfavorecido, 14 puntos menos que el Promedio OCDE (87). En cuanto a las diferencias por condición de inmigración, los estudiantes nativos de la mitad de los países participantes muestran mejor rendimiento que sus compañeros inmigrantes. La diferencia en España (30) es similar a la del Promedio de la OCDE (31) y en ambos casos el alumnado nativo obtiene mejor rendimiento que sus compañeros inmigrantes.

PISA 2022 preguntó a los estudiantes la frecuencia con la que hablan sobre diferentes aspectos de las decisiones financieras con sus padres o tutores: Uno de cada dos alumnos en España (49 %) habla semanalmente con sus familias sobre dinero para sus compras (Promedio OCDE: 46 %) y es el asunto financiero del que más hablan en casa. Uno de cada cuatro alumnos en España (26 %) habla semanalmente con sus familias sobre el presupuesto familiar (Promedio OCDE: 28 %) y es el punto que menos tratado.

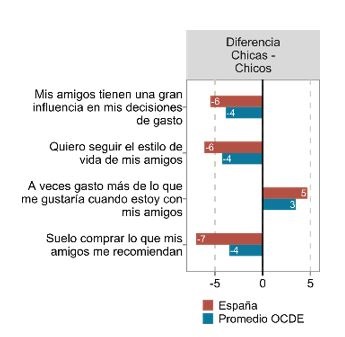

Los datos del informe muestran diferencias significativas por género, tanto en España como en el promedio de los países participantes de la OCDE. Los chicos declaran dejarse influir por sus amigos en decisiones de gasto, quieren seguir el estilo de vida de sus amigos y compran lo que estos les recomiendan, mientras que las chicas son las que gastan más cuando están con sus amigos y amigas. Además, estas diferencias en puntos porcentuales son siempre más pronunciadas para España que en el Promedio OCDE (Figura 3).

Figura 3. Diferencia porcentual por género del alumnado que está de acuerdo o totalmente de acuerdo con las siguientes afirmaciones

Los jóvenes llevan a cabo una gran variedad de actividades y transacciones en línea que involucran el intercambio de dinero. Para completar esta realidad en este informe se preguntó a los estudiantes si manejaban algunos productos financieros. En promedio, en los países y economías de la OCDE en 2022, el 63 % de los estudiantes informaron que tenían una cuenta en un banco, o entidad financiera o de crédito. En España (47 %), casi la mitad de los estudiantes de 15 años declaran ener una cuenta en una entidad bancaria. Alrededor del 62 % de los estudiantes, en promedio en los países y economías de la OCDE, informaron que tenían una tarjeta de pago o una tarjeta de débito. En España uno de cada cuatro estudiantes (24 %) declararon ener una tarjeta de pago de crédito o de débito.

Todos estos aspectos aquí expuestos son solo una parte del análisis completo que figura en el Informe español PISA 2022 sobre Competencia Financiera. Para ampliar la información sobre las conclusiones principales de esta parte del estudio PISA 2022, pueden consultarse sendos Informes nacional e internacional, respectivamente.

Notas:

[1] La escala de rendimiento en competencia financiera para PISA 2022 corresponde a una distribución normal de media 500 y desviación típica 100.

[2] Los resultados de rendimiento medio estimado obtenidos en la competencia matemática fueron publicados el pasado 5 de diciembre de 2023.

[3] En el marco teórico de la competencia en pensamiento creativo se han definido 5 niveles de rendimiento, que, de inferior a superior, se denominan 1, 2, 3, 4 y 5. Se considera que el alumnado de los niveles 2, 1 y <1 representan un nivel bajo en competencia financiera, frente al alumnado de los niveles 4 y 5, que tendrían un rendimiento alto.

Más información en:

Web del INEE (Informe español PISA 2022 Competencia Financiera): https://www.educacionfpydeportes.gob.es/inee/evaluaciones-internacionales/pisa/pisa-2022/pisa-2022-informes-es.html

Web de la OCDE (Informe internacional PISA 2022 Financial Literacy):

https://www.oecd.org/publication/pisa-2022-results/

Referencias

Cordero, J. M., y Pedraja, F. (2018). La educación financiera en el contexto internacional. Cuadernos económicos de ICE(95), 239-257. doi:10.32796/cice.2018.95.6649

Hospido, L., Villanueva, E., y Zamarro, G. (2015). Finance for All: The Impact of Financial Literacy Training in Compulsory Secondary Education in Spain. Banco de España Working Papers(1502). doi:10.2139/ssrn.2559642

Ministerio de Educación y Formación Profesional. (2020). PISA 2018. Competencia FInanciera. Informe Español. Madrid: Secretaría General Técnica del MEFP.

Molina Marfil, J. A., López-Agudo, L., y Marcenaro-Gutiérrez, Ó. D. (2021). ¿Es la educación financiera una asignatura pendiente en el sistema educativo español? Cuadernos de Información Económica, 65-73.

OECD (2023), PISA 2022 Assessment and Analytical Framework, PISA, OECD Publishing, Paris, https://doi. org/10.1787/dfe0bf9c-en.